Спрашивает Анна

Подскажите пожалуйста, что делать? Я брала кредит несколько месяцев назад. Но меня уволили с работы. Пока я устраивалась на новую работу, появилась просрочка кредита, что делать? Как поведет себя банк и что мне нужно сделать сейчас, чтобы не заработать еще большие долги?

Статистика показывает, что 62 % россиян хоть раз в жизни брали кредит, а 42 % остаются должниками по сей день. Особенно сильный бум кредитов был в 2017 году.

Некоторое улучшение на рынке труда, повышение заработной платы, а также появление множества кредитных возможностей и программ у банков, привели к тому, что количество займов населения увеличилось.

Однако, не все так оптимистично. Часто люди не могут рассчитать свои возможности.

Что делать, если пошла просрочка по кредиту?

Что делать, если вы взяли кредит, но оказались в затруднительной ситуации и не можете выплачивать свой долг? Если есть просрочка по кредиту, что делать в таком случае?Такие вопросы часто возникают у неплатежеспособных заемщиков. И ответом, на такого рода вопросы становится логичный совет – срочно найти средства и погасить кредит. Но ведь средств нет.

Если бы они были, то заемщик не попал бы в такую ситуацию. Брать еще один кредит? Это не представляется возможным, если уже существует просрочка по-нынешнему.

Главный и первый совет в таком случае – не скрывать от банка и не пытаться уйти от уплаты долга. Ведь банк не меньше вашего заинтересован в решении вопроса. Разве ему охота оставлять за вами долг и не получить обратно выданные средства?

Если ваши сложности временны, необходимо позвонить в банк и предупредить об этом. Если же вы понимаете, что финансовые сложности затянутся, необходимо прийти в банк и написать заявление на реструктуризацию вашего долга.

Ведь в таком случае, на какое-то время вы получаете возможность выплачивать только процентную часть, а выплаты по долгу будут приостановлены. Это поможет вам восстановиться и снизить денежную нагрузку.

Обычно вопрос – «что делать, если есть просрочка по кредиту», встает уже в момент, когда существует большая задолженность, а времени прошло достаточно, чтобы сформировался имидж недобросовестного плательщика.

В таком случае, стоит незамедлительно сообщить банку, обязательно в письменном виде, о ваших финансовых трудностях. Причем необходимо, чтобы на вашем письме был проставлен входящий номер, а у вас была копия этого письма.

Так же вы можете попытаться , до восстановления своего финансового положения.

Можно нанять и юриста. А можно справиться самому. В любом случае, цель ваших действий должна сводиться к тому, чтобы не выглядеть перед банком как злостный неплательщик.

Вы должны понимать, что банк заинтересован в возврате долга и обязательно пойдет вам на встречу. Но даже, если дело доведено до суда, не нужно отчаиваться. В ваших интересах, чтобы процесс завершился скорее.

И ни в коем случае нельзя уходить от ответственности, если решение суда уже принято, ведь - вещь неприятная.

Если есть просрочки по кредиту, вам придется сразу же определить для себя направление действий: самостоятельно принимать активные меры по урегулированию финансовой проблемы или же ждать, что будет делать банк. В первом случае можно рассчитывать на реструктуризацию задолженности и создание условий для безболезненного погашения как просроченного долга, так и кредита в целом. Перспективы второго подхода - досудебная работа банка и, вполне вероятно, коллекторов, а затем судебное разбирательство и начало исполнительного производства по взысканию задолженности. Скажем сразу, суд по просрочке кредита - не самое приятное занятие.

Далеко не всегда банки идут на реструктуризацию или предлагают такие условия, которые во всем устраивают заемщиков. Не всегда реструктуризация способна исправить ситуацию и позволить рассчитаться с кредитом. Но если есть хотя бы небольшой шанс, его нужно использовать. Не получится - тогда уже можно рассматривать перспективу судебной тяжбы и добиваться в суде уменьшения требований и приемлемого порядка (способов) их исполнения.

Что делать при первых просрочках по кредиту

Первые просрочки, даже одна, уже свидетельствуют о том, что ваше финансовое положение, доходы и расходы требуют пересмотра и оптимизации с учетом необходимости обязательных трат. Постарайтесь внимательно проанализировать ситуацию. Возможно, есть расходы, которые следует сократить, как есть и источники доходов, которые можно дополнительно для себя найти или добиться от них большего поступления средств. Конечно трудно менять сложившийся уклад жизни и в чем-то себе отказывать. Но если найдутся скрытые резервы, и вы сможете быстро реализовать свои планы, то не придется идти на поклон к кредитору и можно будет самостоятельно восстановить платежеспособность.

Наиболее остро стоит проблема с просрочками платежей по кредиту перед теми заемщиками, кто лишился работы или иного постоянного дохода, серьезно заболел или у кого по тем или иным обстоятельствам резко увеличились расходы, и ничего с этим нельзя поделать. Но именно в таких ситуациях вероятность пересмотра банком действующих условий кредита либо предложения реструктуризации задолженности наиболее высока.

Что необходимо сделать:

- Проверьте, если ли у вас кредитная страховка и не подпадает ли случившиеся событие под страховой случай. Если все условия совпадут, вы сможете погасить кредит за счет страхового возмещения, в том числе в полном объеме.

- Соберите как можно больше документов, подтверждающих серьезное ухудшение финансового положения и уважительные причины сложившейся ситуации. Это могут быть медицинские документы, копия приказа об увольнении, справка из центра занятости, документы о рождении (усыновлении) ребенка, беременности и т.п. - все, что сумеет убедить банк в объективности и уважительности причин, по которым вы не можете далее исполнять обязательства по кредиту на прежних условиях.

- Подготовьте и направьте в банк заявление о реструктуризации. Обычно это делается при личном визите в банк, и нередко заявление помогают оформить сотрудники кредитного учреждения. Если условиями кредитования или специальной опцией предусмотрены кредитные каникулы, можно сразу же воспользоваться ими, написав соответствующее заявление и, возможно, оплатив услугу. В иных случаях придется некоторое время подождать, пока банк рассмотрит заявление о реструктуризации, примет решение и разработает программу.

При образовании просрочек некоторые заемщики сами себе делают своеобразную реструктуризацию по кредиту, действуя по принципу «вношу сколько могу». Обычно в этом случае гасятся проценты, а тело кредита сохраняется в неизменной сумме, пока не восстановится платежеспособность. Или, как вариант, периодический платеж вносится частично - в том размере, который заемщик может себе позволить. Подобного рода ситуации не поощряются, но, в принципе, устраивают многие банки. Во-первых, платежи все-таки регулярно поступают. Во-вторых, начисляя неустойку за просрочки, банк имеет дополнительную прибыль. Однако для заемщика, действующего таким образом, всегда есть риск того, что банк в любой момент потребует погасить кредит в полном объеме или начнет процедуру взыскания, в том числе в нотариальном (получение исполнительной надписи) или судебном порядке. Поэтому злоупотреблять частичным внесением периодических платежей не стоит, или следует согласовать такой вариант временного погашения кредита с банком.

Банк отказал в реструктуризации

Идти или нет на реструктуризацию кредита - решение банка. Мотивировать отказ кредитное учреждение не обязано. Как правило, решение об отказе принимается, если очевидно, что заемщик не сможет восстановить платежеспособность, реструктуризация не принесет эффекта, а будет лишь отсрочкой начала взыскания. Проблемно добиться реструктуризации и в случае, если ранее она уже вводилась. Скорее всего, откажут и в ситуации, когда заемщик потерял работу по своей вине либо сам создал или спровоцировал причины своей неплатежеспособности.

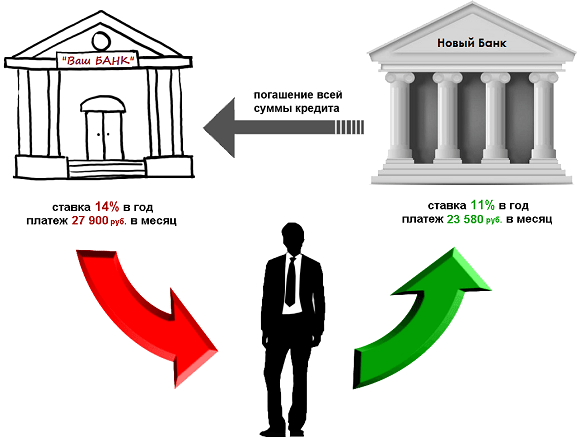

При отказе в реструктуризации еще не все потеряно. Можно попытаться получить рефинансирование (перекредитование) в другом банке - оформить новый кредит, чтобы рассчитаться со старым.

Сегодня, когда в целом по рынку кредитования идет процесс снижения процентных ставок, рефинансирование приобретает особую актуальность. С его помощью можно заметно снизить долговую нагрузку, даже если нет просрочек, а при их наличии - получить совершенно новые условия кредитования.

При рефинансировании заемщик будет заново проверен на финансовую состоятельность. Но если банк делает ставку на переманивание клиентов других банков, то вполне вероятно будет готов проявить некоторую лояльность. Есть и специальные программы рефинансирования заемщиков, попавших в трудное финансовое положение, но их немного и потребуется приложить усилия для поиска. Удобной схемой последнего времени является объединение нескольких кредитов с их погашением за счет средств рефинансирования и получением в итоге одного договора и одного долга. При перекредитовании можно воспользоваться и дополнительным преимуществом - получить такую сумму, которая будет превышать старый кредит, и свободные средства потратить на свое усмотрение.

Стандартное рефинансирование - это специальная программа, согласно которой новый кредит полностью или частично идет на погашение текущей задолженности. Это не всех заемщиков устраивает, а в некоторых случаях в рефинансировании и вовсе отказывают. Перекредитоваться можно самостоятельно - оформив новый нецелевой кредит. Проще всего это сделать с получением кредитной карты. Правда, в этом случае придется согласиться на более высокие процентные ставки, чем при рефинансировании.

Наши юристы знают ответ на ваш вопрос

или по телефону:

Что делать, если банк требует погасить сразу весь кредит

Если заемщик-должник не принимает никаких мер к исправлению ситуации с просрочками, перспектива одна - банк предъявит требование о полном погашении всего кредита, включая проценты и неустойку. Такое право появляется у кредитора в случае просрочки сверх допустимого количества дней. Обычно этот период оговаривается в договоре, но банк в ином случае просто сошлется на существенное нарушение условий.

Первично требование о полном погашении кредита поступает в виде СМС, писем или телефонных звонков. Такие требования не являются официальными - должна поступить письменная претензия. Отсутствие реакции на нее ведет либо к привлечению коллекторов, либо сразу к обращению в суд.

Что делать в подобного рода ситуациях:

- Первоначально нужно удостовериться в законности и обоснованности требований. Коллекторы их не могут предъявлять от своего имени. Заявить может только банк либо иной кредитор в случае продажи долга. Обоснованность требований оценивается в соответствии с условиями кредитного договора и фактически сложившейся ситуацией с кредитом. Основания отражаются в претензии.

- На претензию нужно дать ответ, такой же официальный. В ответе заемщик либо соглашается с требованиями, либо нет. Поскольку часто такие требования - формальность, которая в большей степени рассчитана на психологическое воздействие на должника, при подготовке ответа можно признать основной долг и не согласиться с неустойкой. Если нет возможности погасить кредит, необходимо прямо об этом заявить, указать на финансово-материальные проблемы, сослаться на их уважительные причины, показать свою готовность рассчитываться и попросить реструктуризацию задолженности.

- Если у заемщика есть свой план решения финансовой проблемы, нужно его предложить банку. Здесь можно подготовить как программу реструктуризации или рефинансирования, так и сформулировать просьбу о пересмотре условий кредита, например, процентной ставки, сроков кредитования, графика платежей и т.п.

Что может сделать банк? У банков разные системы работы с заемщиками-должниками. Учитываются и индивидуальные особенности состояния кредита. Некоторые довольно-таки быстро готовят материалы и идут в суд, некоторые - ждут какое-то время реакции и действий заемщика. В большинстве случаев банки все-таки дают должнику определенный период для решения вопросов с кредитом. Но если заемщик скрывается, игнорирует обращения, суд - неизбежная процедура.

При очень сложной финансовой ситуации, объективной невозможности даже частично платить по кредиту, выгодная позиция должника - ждать суда. Только нужно очень внимательно отслеживать ситуацию, чтобы оперативно реагировать на действия банка. Задача - довести процесс взыскания до полноценного судебного разбирательства в порядке искового производства. Уже здесь эффективно решаются вопросы уменьшения неустойки, определения размера требований, установления порядка и способов их исполнения.

Если клиент несколько месяцев не выплачивает свой долг и не выполняет штрафные санкции, то банк может передать дело в руки коллекторов. Это люди и даже целые фирмы, которые занимаются изъятием долгов. Сначала они будут ежедневно звонить и напоминать о долге. Основной их угрозой является то, что у вас появится еще большая сумма долга. Но бояться не стоит. По закону они не являются представителями государственной службы и не имеют права звонить или приходить к вам домой

. Если коллекторы никак не дают покоя, то нужно обратиться в Роспотребнадзор или антиколлекторскую организацию.

Если клиент несколько месяцев не выплачивает свой долг и не выполняет штрафные санкции, то банк может передать дело в руки коллекторов. Это люди и даже целые фирмы, которые занимаются изъятием долгов. Сначала они будут ежедневно звонить и напоминать о долге. Основной их угрозой является то, что у вас появится еще большая сумма долга. Но бояться не стоит. По закону они не являются представителями государственной службы и не имеют права звонить или приходить к вам домой

. Если коллекторы никак не дают покоя, то нужно обратиться в Роспотребнадзор или антиколлекторскую организацию.

Второй способ изъять долг из заемщика - это продажа его имущества. Если при составлении кредита вы заложили дом или машину, то она будет забрана банком и продана за сумму, которую клиент задолжал банку вместе с начисленной пенёй. Сделать в такой ситуации что-то будет сложно.

Один из вариантов решения такой проблемы является обращение в суд. За долгое время разбирательства вам могут снизить саму сумму штрафа, но разница будет не слишком велика. Да и не каждый суд станет на сторону должника, особенно если он имеет плохую кредитную историю.

Лучший способ устранения такой ситуации - это вовремя обратиться в центральное представительство вашего банка или к своему личному менеджеру по работе с клиентами. Экономическая нестабильность в стране прекрасно знакома банковским работникам, которые в большинстве случаев лояльно относятся к неким «кредитным каникулам».

Если же у вас все-таки возникли проблемы с образовавшейся просрочкой по кредиту, а ваш банк не хочет идти вам на встречу, то наш юрист онлайн бесплатно проконсультирует вас о ваших дальнейших действиях, которые вам нужно немедленно предпринять.

Многие россияне, получая ссуды в банках, совершенно не обращают внимания на такие пункты в кредитном договоре как штрафные санкции в случае несвоевременного погашения займа. А эта невнимательность выливается в дополнительные траты при очередном платеже в банке, когда с вас требуют сумму на порядок выше той, что указана в графике. Банки – прибыльные организации, поэтому даже за малейшую просрочку вам придётся платить. Насколько такие санкции являются правомерными, как рассчитываются штрафы, и возможно их как-то избежать вы узнаете в этом материале.

Законность начисления банком штрафных санкций

Просрочка наступает вследствие несоблюдения графика платежей, поэтому даже один день задержки в оплате очередного платежа повлечет за собой неустойку. В Гражданском Кодексе РФ (далее — ГК) указан порядок формирования таких начислений в виде:

— Пени, которая рассчитывается за каждый день неоплаты платежа. Иногда такая сумма может превышать сумму просрочки.

— Штрафа, который применяется в виде единоразовой санкции либо за каждый факт просрочки.

Стоит также знать, что штраф за неоплаченную вовремя сумму неустойки банком не может начисляться.

Как уже отмечалось ранее, если сумма неустойки гораздо больше просрочки, то вы в судебном порядке всегда можете потребовать уменьшения или полного отказа от оплаты суммы штрафа. Такие методы довольно широко применяются в судебной практике России.

Виды банковских штрафов

Различают четыре основных вида штрафов:

— фиксированные суммы штрафа в рублях;

— пеня в виде ежедневного процента за каждый день невозврата долга;

— суммы штрафов с нарастающим итогом;

— фиксированный процент неустойки на остаток кредита, который также может начисляться единоразовым платежом или за каждый день просрочки.

Большинство банков комбинируют эти варианты санкций по своему усмотрению, к примеру, начисляют ежедневную пеню и фиксированную сумму за каждый месяц невозврата кредита.

Уровень штрафов в банках

Рассмотрим размер штрафных санкций на примере самых крупных банков РФ

1. ВТБ-24

Банк взимает пеню в размере 0,6% за каждый день просрочки. И уже на третий день нарушений кредитного договора юридический отдел учреждения может готовить соответствующее письмо-уведомление заёмщику, что указано в договоре.

2. Сбербанк России

В этом банке пеня чуть меньше – 0,5% от суммы невозврата. Если вы не соблюдаете график платежей по экспресс-кредитам, то стоит готовиться к более значительным суммам – от 6 до 9% в день. Если клиент не решает вопрос о погашении долга, то банк начисляет штраф в 300 – 500 рублей в зависимости от кредита.

Если заёмщик в течение месяца не гасит свой долг, то банк может потребовать полного погашения ссуды в досрочном порядке. А после 90 дней просрочки кредитное дело передается коллекторам или в суд.

3. Хоум Кредит банк

Это учреждение отошло от стандартных условий, и начисляет штрафы в зависимости от количества дней просрочки:

— на 15 день неуплаты долга штраф в размере 300 рублей;

— на 25 день банк плюсует к предыдущей сумме 500 рублей;

— на 35 день – ещё 800 рублей.

— на 60 день и во все последующие месяцы – по 800 рублей.

4. Альфа-Банк

Для залоговых кредитов предусмотрена пеня в размере 1% в день от суммы невозврата долга, а для потребительских – 2%.

5. Банк Русский Стандарт

Для этой организации важна частота просрочки и её периодичность (т.е. порядок):

— за первое нарушение вы заплатите 300 рублей;

— за второе — 500 руб.;

— третье и четвертое – 1000 и 2000 рублей соответственно.

Но такие деньги с вас могут взиматься в случае, если вы просрочили платеж по кредиту более чем на три дня.

Наступила просрочка: действия банка

Каждую неделю банки должны передавать информацию о просрочках своего клиента в БКИ. И если на момент передачи данных у вас есть непогашенный долг, то его зафиксируют в Бюро. Поэтому в результате клиент получает не только пеню или штраф, которые ему надо погасить, но и «пятна» на кредитной истории.

В конечном итоге, через два-три месяца все кредиты попадают в коллекторские фирмы, но перед тем, как это сделать, банки стараются самостоятельно вернуть свои займы, а именно:

Высылают клиенту SMS-сообщения о просрочке;

Пишут письма на юридический и фактический адреса проживания;

Звонят заёмщику со второго дня непогашения долга с просьбами закрыть кредит, интересуясь о причинах таких действий со стороны клиента;

Рекомендуют провести в банке встречу.

Как уменьшить свой штраф перед банком

Попытаться уменьшить сумму неустойки можно не только в судебном порядке, но и по разрешению самой организации. Вы пишите заявление о том, что планируете погасить всю просрочку и просите убрать всю сумму пени и дополнительных штрафов. Как правило, банки соглашаются на такие условия.

В суде вы сможете попытаться изменить размер банковских санкций и порядок оплаты долга: сначала тело кредита, проценты, а уж потом и сумму неустойки.

Если ваша просрочка появилась из-за технических моментов, т.е. вы оплатили платеж по терминалу, а они засчитались на пару-тройку дней позже, то в данном случае можете требовать от банка списание пени под ноль. Для этого также заполняете заявление на начальника отделения, описываете сложившуюся ситуацию и прикладываете копии чеков об оплате платежа.

Помните о суммах пени и штрафов, которые указаны в вашем договоре, старайтесь придерживаться графика, а лучше платите наперед. Такие простые советы помогут вам избежать больших сумм переплат в виде банковских санкций за несвоевременное погашение займа.

Взяв кредит, заемщик предполагает своевременную выплату. Непредвиденные жизненные ситуации могут выбить из привычной колеи, и человек с ужасом осознает возникновение просрочки по кредитам, не зная, что делать в этой ситуации. Главное, не создавать паники и проанализировать все возможные варианты. Выход обязательно найдется!

Неплатежеспособным может стать абсолютно любой заемщик, у которого случаются проблемы на работе, сгорает жилье или кто-то из родных тяжело заболевает, и ему требуется дорогостоящее лечение. Поэтому если сегодня все хорошо, и человек полностью уверен в своих материальных возможностях, то можно брать кредит, но на всякий случай следует узнать, что такое просрочка и чем она грозит.

Банки-заемщики под просроченной задолженностью понимают определенную сумму, которую заемщик своевременно не выплатил кредитору. Как правило, после установленных сроков выплат автоматически начисляются пеня и штраф. Суммы банк устанавливает и оговаривает заранее в договоре, подписывая который желательно подробно изучить. Затем банк подает исковое заявление в суд по кредитной просрочке, а у заемщика возникает вполне резонный вопрос - что делать.

Как правило, люди, сталкивающиеся с банковской системой впервые, начинают паниковать и скрываться от сотрудников банка, не реагируют на письменные предупреждения и звонки. Такое поведение крайне нежелательно, все это лишь усугубит общую ситуацию, и у банка появится повод не доверять клиенту и быть с ним более жестким.

Заемщику нужно в любом случае поддерживать доброжелательные отношения с банком и идти на совместное решение проблемы. В первую очередь необходимо понимать, что за этим может следовать и как находят выход остальные заемщики.

Условно все задолженности банку делятся на определенные виды, попадающие под классификацию периодов просрочки. В зависимости от того, насколько проблема трудна, банк может предложить свои способы выхода из сложившейся ситуации.

Просрочка не более месяца

Самой простой и отчасти безобидной для заемщика считается задолженность, сроки которой не превышают одного месяца. В этот период обычно сами банки систематически звонят клиенту, присылают соответствующие письма о необходимости погашения возникшей просрочки по кредиту либо предлагают лично явиться в отделение.

Когда клиенту удается исправить сложившуюся ситуацию в кратчайшие сроки, это недоразумение может не отразиться на кредитной истории, и в дальнейшем заявка на кредит в данном банке будет рассмотрена положительно. Тем не менее, предусмотренные договором штрафные санкции накладываются, а на дни просрочки идет пеня. В целом суммы, конечно, мизерные, но сам факт уже неприятен, ведь банк берет таких клиентов под свой пристальный контроль.

Для решения проблемы достаточно явиться в банк и написать заявление о возможном сроке выплаты долга. Дата выплаты должна быть конкретной. Выбирается она исходя из возможностей клиента, учитывая причину, повлекшую за собой данную проблему. Четко оговаривается сумма выплаты, при наличии большой задолженности возможны частичные платежи, но только при документальном подтверждении временной неплатежеспособности заемщика.

В подобной ситуации в основном все банки идут навстречу клиентам, любые проблемы решаются с учетом интересов обеих сторон, главное, не скрываться и подготовить подтверждающие документы.

Задолженность до трех месяцев включительно

Несколько сложнее разобраться с задолженностью по кредиту, если срок неуплаты составляет три месяца. В такой ситуации лучше всего частично погашать задолженность хотя бы небольшими суммами. Дело в том, что в банках подобное предусмотрено законодательством. Если сотрудники до настоящего момента не смогли связаться с заемщиком и отыскать совместный вариант решения проблемы, то они наверняка найдут контакт с поручителями, родственниками и подадут заявление о взыскании в суд.

Когда сумма задолженности резко возрастает и достигает полумиллиона рублей, то судебного разбирательства не избежать. Небрежное отношение к обязательствам может привести к тому, что банк подаст в суд, а тот, в свою очередь, сочтет нужным наложить арест на какое-то имущество либо предложит его продать и рассчитаться с кредитом.

Если компания переложит погашение кредита на плечи поручителей, то это худший вариант для заемщика: не только финансовое «наказание» людей, пришедших однажды ему на помощь, но и испорченные личные отношения. Кроме того, когда поручители выплатят долг, они вправе подать на заемщика в суд уже о взыскании выплаченных средств и сумм судебных издержек.

Клиенту в этом случае, чтобы не усугублять ситуацию, необходимо периодически отчитываться о своей платежеспособности. Диалог с банком позволит не только выиграть время, но и договориться.

Если есть стопроцентная возможность погашения остатка от первоначально взятой суммы, то есть основной задолженности, заемщику могут снизить штрафные санкции или вообще их отменить. Пересчитаны будут проценты, сам кредит, скорее всего, продлят на определенный период, соответственно, существенно снизятся и ежемесячные платежи.

Что предлагает банк

Часто в подобных случаях банки предлагают просроченный кредит реструктуризировать. Это значит, что изменяются не только сроки, но и размеры платежей. Возможно списание частичного долга либо банальный обмен на определенный вид собственности. Но такая процедура считается реальной лишь в том случае, если у заемщика произошли конкретные изменения жизненных условий, опять-таки подтвержденные не только заявлением обратившегося, но и соответствующей документацией.

Важно, чтобы клиент ранее не был занесен в «черный список», и его кредитная история была положительной. В противном случае в кредитовании может быть отказано. Сам же процесс реструктуризации следует рассматривать положительно, ведь он основан только на интересах и возможностях клиента погашать задолженность, что не отражается на истории заемщика отрицательно.

Просрочка пять месяцев

Когда заемщику удается оставаться должником банка на протяжении пяти месяцев, то, видимо, он постоянно сотрудничал с банком и искал совместные пути разрешения ситуации. К таким клиентам банки всегда остаются снисходительными и идут на всяческие уступки, позволяя рассчитываться с кредитами исходя из возможных ресурсов. Обычно за столь долгий период должники четко оценивают проблему и, стараясь отыскать выход, находят для себя возможности поправить материальное положение и начать выплаты хотя бы в минимальных размерах.

В подобных ситуациях, главное, «не теряться»: приходить в банк по первому приглашению, предоставлять нужные документы, писать заявления о продлении отсрочки, и сотрудники финансового учреждения всегда пойдут навстречу. В противном случае такое кредитование закончится плачевно.

Шесть месяцев просрочки по кредиту

Когда просрочка по кредиту превысила полугодие, но заемщик был «активен» и весь период вел тесное общение с банком: опасаться нечего. Из банка будут продолжать приходить напоминания о долгах — это обычная формальность. По-прежнему нужно частично погашать кредит, сохранять соответствующую документацию, предоставлять письменные подтверждения своей платежеспособности. Понимая, чем грозит просрочка, стараться как можно скорее ее закрыть.

Когда проблема решается, пусть и медленно, банки и в этом случае идут на уступки. Главное, заемщику не потерять сведения о сотрудниках, с кем велись переговоры, и документы, предоставленные банком.

Просрочка - год: что делать

Сложнее приходится с большим сроком задолженности. например, нужно бить тревогу, когда просрочка по кредиту составила год и более. Что делать в таком случае, не всегда понятно. Как правило, многие начинают паниковать, прятаться от представителей банковских организаций, совершенно не думая о том, что лишь усугубляют собственное положение.

В этом случае долги по займу никуда не денутся, они стремительно растут, а банк готовит необходимую документацию в суд на клиента. Это происходит еще в лучшем случае. Куда хуже, когда банк «передает» долги коллекторам, и тогда проблема становится практически неуправляемой.

Поэтому надо идти на контакт и пробовать решить все мирным путем. Иначе трудно сказать, к чему приведет общение с коллекторами. Их манера разговаривать жесткая, а позиция - непреклонная. Трудно сказать, как себя вести и что делать, если банк подключил к «выбиванию» долгов подобные службы. Вступая с ними в контакт, необходимо помнить, что найденный выход из ситуации решит проблему в пользу заемщика. Главное, не бездействовать и принимать какие-то меры по изменению своего материального положения.

Рефинансирование кредита - быстрый выход из ситуации

Когда сроки по задолженности растянуты, проценты при этом лишь растут, а сам долг не уменьшается. Если непонятно, что делать, следует рассмотреть вариант рефинансирования. Суть в том, что заемщик для погашения этого кредита может взять другой и покрыть первый. В таком случае можно отыскать более лояльные и щадящие условия. Обратиться за помощью следует как в другой банк, так и в тот же, где осуществилось кредитование.

В случае положительного решения заемщик сильно выигрывает. Новый банковский кредит позволяет отсрочить время. Если удастся выбрать этот вариант, то возможно и снизить процентные ставки. Самое важное, что кредиторы на время «отстанут» от заемщика. Даже если у него было несколько кредитных задолженностей, то теперь будет всего лишь одна. Это самый удачный вариант в такой ситуации.

Какой банк пойдет на рефинансирование кредита

Процедура весьма распространенная, и в основном все крупные банки на нее соглашаются. Оформить подобную процедуру и погасить «напрягающие» кредиты можно в «Сбербанке России», «ВТБ 24». Оказывают данную услугу «Россельхозбанк», «Юниаструм Банк», «Бинбанк» и многие другие организации. Новый заем сразу переводится банку, в котором образовался долг, остатки средств выдаются клиенту и могут быть потрачены на его усмотрение.

Однако надо помнить, что новый кредит не снимает проблемы в целом, а лишь слегка облегчает ситуацию. Если задолженности и впредь будут образовываться, все сложности возникнут вновь. Явно подпорченная история усугубит проблему заемщика.

Нужно понимать и то, что новые условия не всегда могут быть выгодны. Чтобы не создать еще больше трудных ситуаций, лучше обратиться в какую-нибудь другую финансовую организацию. Брать новые кредиты нано осторожно, ведь сегодня легко нарваться на мошенников, в онлайн-режимах предлагающих мгновенные займы под баснословные проценты, «роя» заемщику все более глубокую долговую яму…

Можно попробовать у кого-то перезанять, выплатить банку хотя бы основную часть долга. Тогда вся процедура для заемщика резко изменится, появится возможность что-то исправить, оттянуть время, что-то перепродать.

В банковских займах нет ничего плохого. Но прежде чем взять кредит, нужно четко взвесить собственную финансовую обстановку. Рассмотреть не только свое материальное положение на данный момент, но и заглянуть несколько вперед, попытаться учесть экономическое положение страны и продумать, как это может сказаться конкретно на каждом! Сможет ли человек завтра выплачивать такие суммы и погасить кредит своевременно - решать самому человеку. Частно люди «загоняют» себя в безвыходные ситуации, лишь однажды неправильно оценив собственные силы и приукрасив возможности. При возникновении просрочки по кредитам на вопросы «что делать» и «как быть» отвечать себе, руководствуясь полученными в статье знаниями, чтобы без проблем выйти из сложившейся ситуации.

Заключая договор по кредиту в банковском учреждении, необходимо взвешенно отнестись к возврату долгового обязательства. Но жизненные обстоятельства нередко заставляют заемщика вести себя неординарно в данной ситуации, в результате чего возникает задолженность перед банком.

Клиент не смог погасить кредит в течение 2-х месяцев, действия банка

На первых этапах просрочки платежа по кредиту банк начинает рассылать СМС-сообщения. Сотрудники финансовой организации вежливо и тактично общаются с клиентами, пытаясь напомнить им о возникшем долге. Период задолженности в этом случае составляет до 1 месяца.

Параллельно на ваш лицевой счет начинают начисляться штрафы и пеня (возможно до 2% в день), в результате чего даже незначительная задолженность превращается в кругленькую сумму.

- личный менеджер отдела с просроченной задолженностью;

- служба безопасности;

- другие работники.

Все эти люди не будут знать о ваших предыдущих разговорах с компанией. Придется объясняться с каждым отдельно, что раздражительно влияет на психику заемщика.

Спустя 2 месяца просрочки кредита

Пренебрежительное отношение к просьбам банка на протяжение 2-х месяцев просрочки приведет к тому, что на ваш домашний адрес начнут приходить письма. Характер написания изначально будет лояльным, но после, возможно поступление более агрессивной формы подачи информации, включая телефонные звонки. Банк начнет угрожать действиями коллекторов, а эти люди не станут «церемониться».

Опытные специалисты могут легко стать вашим постоянным кошмаром, осуществляя следующие операции:

- рассылка СМС-уведомлений, писем, звонки по телефону;

- оказание психологического воздействия на родственников, друзей и коллег;

- организация личного приезда к заемщику.

По закону коллекторы не должны угрожать и давить на человека, но на практике очень часто все происходит несколько иначе. Оказавшись в такой ситуации, необходимо знать свои права и уметь ими пользоваться. При необходимости следует обратиться в соответствующие органы (полицию, прокуратуру, следственный комитет, Роскомнадзор, антиколлекторские организации или Центробанк).

Последняя стадия долга

Самым страшным этапом невозврата денежных средств банку считается судебное разбирательство. Процедура свидетельствует о том, что кредитная организация больше не желает с вами сотрудничать и идти на возможные уступки (предоставление отсрочки по уплате тела кредита, реструктуризация долга, пролонгация кредита с уменьшением ежемесячных платежей, составление индивидуального графика взносов, отмена всех штрафных санкций при условии единовременного погашения основной задолженности).

В большинстве случаев банк выигрывает дело, а после, вас будет ждать отчуждение или арест имущества. Кредитная история заемщика станет испорченной, а вернуть положительную репутацию очень непросто.

Оказывая сопротивление закону, вашим вопросом займутся правоохранительные органы, которые жестко начнут выполнять, возложенную на них работу.

Похожее