Anna bertanya

Tolong beritahu saya apa yang perlu dilakukan? Saya telah membuat pinjaman beberapa bulan lalu. Tetapi saya telah dipecat dari pekerjaan saya. Semasa saya memohon pekerjaan baru, pinjaman saya telah tertunggak, apakah yang perlu saya lakukan? Bagaimanakah bank akan bertindak dan apakah yang perlu saya lakukan sekarang untuk mengelak daripada mengalami hutang yang lebih besar?

Statistik menunjukkan bahawa 62% rakyat Rusia telah membuat pinjaman sekurang-kurangnya sekali dalam hidup mereka, dan 42% kekal sebagai penghutang sehingga hari ini. Terdapat ledakan kredit yang sangat kukuh pada tahun 2017.

Beberapa peningkatan dalam pasaran buruh, kenaikan gaji, serta kemunculan banyak peluang dan program kredit daripada bank, membawa kepada peningkatan dalam jumlah pinjaman isi rumah.

Walau bagaimanapun, tidak semuanya begitu optimistik. Selalunya orang tidak boleh mengira keupayaan mereka.

Apa yang perlu dilakukan sekiranya pinjaman anda tertunggak?

Apa yang perlu dilakukan jika anda membuat pinjaman, tetapi mendapati diri anda dalam keadaan yang sukar dan tidak dapat membayar hutang anda? Sekiranya terdapat kelewatan pada pinjaman, apakah yang perlu anda lakukan dalam kes ini?Soalan sedemikian sering timbul di kalangan peminjam yang tidak mampu membayar. Dan jawapan kepada soalan-soalan seperti ini adalah nasihat logik - segera mencari dana dan membayar balik pinjaman. Tetapi tidak ada dana.

Jika begitu, peminjam tidak akan mendapati dirinya dalam situasi ini. Buat pinjaman lagi? Ini tidak mungkin jika kelewatan semasa sudah wujud.

Nasihat utama dan pertama dalam kes ini adalah untuk tidak bersembunyi dari bank dan tidak cuba mengelak daripada membayar hutang. Lagipun, bank tidak kurang berminat untuk menyelesaikan isu itu daripada anda. Adakah dia benar-benar mahu meninggalkan hutang anda dan tidak mendapatkan wang itu kembali?

Jika kesukaran anda bersifat sementara, anda perlu menghubungi bank dan memberi amaran kepada mereka mengenainya. Jika anda memahami bahawa masalah kewangan akan berlarutan, anda perlu datang ke bank dan menulis permohonan untuk menyusun semula hutang anda.

Sesungguhnya, dalam kes ini, untuk beberapa waktu anda akan dapat membayar hanya bahagian faedah, dan pembayaran hutang akan digantung. Ini akan membantu anda pulih dan mengurangkan beban kewangan anda.

Biasanya soalan - "apa yang perlu dilakukan jika terdapat kelewatan pada pinjaman" timbul pada masa ini apabila terdapat hutang yang besar, dan masa yang cukup telah berlalu untuk imej pembayar yang tidak bertanggungjawab terbentuk.

Dalam kes ini, anda harus segera memaklumkan kepada bank, sentiasa secara bertulis, tentang masalah kewangan anda. Selain itu, surat anda perlu ditanda dengan nombor masuk, dan anda mempunyai salinan surat ini.

Anda juga boleh mencuba sehingga keadaan kewangan anda dipulihkan.

Anda juga boleh mengupah peguam. Dan anda boleh mengendalikannya sendiri. Walau apa pun, matlamat tindakan anda adalah untuk mengelak daripada kelihatan seperti orang yang ingkar dengan sengaja kepada bank.

Anda mesti faham bahawa bank berminat untuk membayar balik hutang dan pasti akan menampung anda. Tetapi jika kes itu dibawa ke mahkamah, tidak perlu putus asa. Ia adalah demi kepentingan terbaik anda untuk proses itu diselesaikan secepat mungkin.

Dan anda tidak boleh mengelak daripada tanggungjawab jika keputusan mahkamah telah dibuat, kerana ini adalah perkara yang tidak menyenangkan.

Sekiranya terdapat tunggakan pinjaman, anda perlu segera menentukan sendiri langkah tindakan: ambil langkah aktif untuk menyelesaikan masalah kewangan sendiri atau tunggu untuk melihat apa yang akan dilakukan oleh bank. Dalam kes pertama, anda boleh bergantung pada penstrukturan semula hutang dan mewujudkan syarat untuk pembayaran balik yang tidak menyakitkan bagi kedua-dua hutang tertunggak dan pinjaman secara keseluruhan. Prospek untuk pendekatan kedua ialah kerja praperbicaraan oleh bank dan, kemungkinan besar, pemungut hutang, dan kemudian perbicaraan dan permulaan prosiding penguatkuasaan untuk mengutip hutang. Katakan segera bahawa kes mahkamah untuk pinjaman tertunggak bukanlah pengalaman yang paling menyenangkan.

Bank tidak selalu bersetuju untuk menstruktur semula atau menawarkan syarat yang sesuai dengan peminjam dalam semua cara. Penstrukturan semula tidak selalu dapat membetulkan keadaan dan membolehkan anda membayar pinjaman. Tetapi jika ada peluang walaupun kecil, ia harus digunakan. Jika ia tidak berjaya, maka anda sudah boleh mempertimbangkan prospek litigasi dan meminta di mahkamah pengurangan keperluan dan prosedur (kaedah) yang boleh diterima untuk pelaksanaannya.

Perkara yang perlu dilakukan apabila anda mula-mula gagal membayar pinjaman anda

Kelewatan pertama, walaupun hanya satu, sudah menunjukkan bahawa keadaan kewangan, pendapatan dan perbelanjaan anda memerlukan semakan dan pengoptimuman, dengan mengambil kira keperluan untuk perbelanjaan mandatori. Cuba analisa keadaan dengan teliti. Mungkin ada perbelanjaan yang perlu dikurangkan, sama seperti terdapat sumber pendapatan yang boleh anda cari sendiri atau dapatkan lebih banyak dana daripada mereka. Sudah tentu, sukar untuk mengubah cara hidup sedia ada dan menafikan diri sendiri sesuatu. Tetapi jika rizab tersembunyi ditemui dan anda boleh melaksanakan rancangan anda dengan cepat, maka anda tidak perlu tunduk kepada pemiutang dan anda akan dapat memulihkan kesolvenan anda sendiri.

Masalah paling teruk dengan pembayaran pinjaman lewat dihadapi oleh peminjam yang telah kehilangan pekerjaan atau pendapatan tetap lain, menjadi sakit tenat, atau perbelanjaan mereka meningkat dengan mendadak untuk satu sebab atau yang lain, dan tiada apa yang boleh dilakukan mengenainya. Tetapi tepat dalam situasi sedemikian, kemungkinan bank menyemak semula terma semasa pinjaman atau menawarkan penstrukturan semula hutang adalah paling tinggi.

Apa yang perlu dilakukan:

- Semak sama ada anda mempunyai insurans kredit dan sama ada peristiwa yang berlaku dilindungi oleh peristiwa yang diinsuranskan. Jika semua syarat sepadan, anda akan dapat membayar balik pinjaman menggunakan pampasan insurans, termasuk sepenuhnya.

- Kumpulkan sebanyak mungkin dokumen yang mengesahkan kemerosotan serius dalam keadaan kewangan anda dan sebab yang baik untuk keadaan semasa. Ini boleh menjadi dokumen perubatan, salinan perintah pemecatan, sijil dari pusat pekerjaan, dokumen mengenai kelahiran (pengangkatan) kanak-kanak, kehamilan, dll. - segala-galanya yang boleh meyakinkan pihak bank tentang objektiviti dan kesahihan sebab-sebab mengapa anda tidak boleh terus memenuhi obligasi pinjaman anda dengan syarat yang sama.

- Sediakan dan serahkan permohonan penstrukturan semula kepada bank. Ini biasanya dilakukan semasa lawatan peribadi ke bank, dan pekerja institusi kredit sering membantu mengisi permohonan. Jika syarat pinjaman atau pilihan khas memperuntukkan cuti kredit, anda boleh segera memanfaatkannya dengan menulis permohonan yang sepadan dan, mungkin, membayar perkhidmatan tersebut. Dalam kes lain, anda perlu menunggu sedikit masa sehingga bank mempertimbangkan permohonan penstrukturan semula, membuat keputusan dan membangunkan program.

Apabila terdapat tunggakan, sesetengah peminjam melakukan sejenis penstrukturan semula pinjaman untuk diri mereka sendiri, bertindak atas prinsip "Saya membayar seberapa banyak yang saya boleh." Biasanya, dalam kes ini, faedah dibayar balik, dan badan pinjaman kekal tidak berubah sehingga kesolvenan dipulihkan. Atau, sebagai pilihan, pembayaran berkala dibuat sebahagian - dalam jumlah yang mampu dibayar oleh peminjam. Keadaan seperti ini tidak digalakkan, tetapi, pada dasarnya, banyak bank gembira dengannya. Pertama, bayaran masih tiba dengan kerap. Kedua, dengan mengenakan penalti untuk pembayaran lewat, bank mempunyai keuntungan tambahan. Walau bagaimanapun, bagi peminjam yang bertindak dengan cara ini, sentiasa ada risiko bahawa bank akan pada bila-bila masa menuntut pembayaran balik pinjaman sepenuhnya atau memulakan prosedur kutipan, termasuk melalui notari (mendapatkan writ pelaksanaan) atau prosedur kehakiman. Oleh itu, anda tidak seharusnya menyalahgunakan pembayaran berkala separa, atau anda harus bersetuju dengan pilihan sedemikian untuk pembayaran balik pinjaman sementara dengan bank.

Bank itu enggan menyusun semula

Sama ada untuk menstruktur semula pinjaman atau tidak adalah keputusan bank. Institusi kredit tidak perlu memberikan alasan untuk penolakan. Sebagai peraturan, keputusan untuk menolak dibuat jika jelas bahawa peminjam tidak akan dapat memulihkan kesolvenan tidak akan membawa apa-apa kesan, tetapi hanya akan melambatkan permulaan kutipan. Ia juga bermasalah untuk mencapai penstrukturan semula jika ia telah diperkenalkan sebelum ini. Kemungkinan besar, mereka juga akan menolak dalam keadaan di mana peminjam kehilangan pekerjaannya kerana kesalahannya sendiri atau mencipta atau mencetuskan sebab-sebab ketidakmampuannya.

Jika penstrukturan semula ditolak, semuanya tidak hilang. Anda boleh cuba mendapatkan pembiayaan semula (on-lending) dari bank lain - ambil pinjaman baru untuk membayar pinjaman lama.

Hari ini, apabila keseluruhan pasaran pinjaman sedang dalam proses menurunkan kadar faedah, pembiayaan semula amat relevan. Dengan bantuannya, anda boleh mengurangkan beban hutang anda dengan ketara, walaupun tidak ada tunggakan, dan jika ada, anda boleh mendapatkan syarat pinjaman yang baru sepenuhnya.

Apabila membiayai semula, peminjam akan disahkan semula untuk kesolvenan kewangan. Tetapi jika bank bertaruh untuk menarik pelanggan dari bank lain, ia mungkin akan bersedia untuk menunjukkan kesetiaan. Terdapat juga program khas untuk membiayai semula peminjam yang mendapati diri mereka dalam situasi kewangan yang sukar, tetapi mereka sedikit dan memerlukan usaha untuk mencari. Skim terbaru yang mudah adalah untuk menggabungkan beberapa pinjaman dengan pembayaran balik mereka menggunakan dana pembiayaan semula dan akhirnya memperoleh satu perjanjian dan satu hutang. Apabila membiayai semula, anda boleh mengambil kesempatan daripada kelebihan tambahan - untuk menerima jumlah yang akan melebihi pinjaman lama, dan membelanjakan dana percuma mengikut budi bicara anda.

Pembiayaan semula standard- ini adalah program khas yang mengikutnya pinjaman baru digunakan secara keseluruhan atau sebahagiannya untuk membayar hutang semasa. Ini tidak sesuai dengan semua peminjam, dan dalam beberapa kes pembiayaan semula dinafikan sepenuhnya. Anda boleh membiayai semula diri anda dengan memohon pinjaman bukan sasaran baharu. Cara paling mudah untuk melakukan ini ialah mendapatkan kad kredit. Walau bagaimanapun, dalam kes ini anda perlu bersetuju dengan kadar faedah yang lebih tinggi daripada dengan pembiayaan semula.

Peguam kami tahu jawapan kepada soalan anda

atau melalui telefon:

Apa yang perlu dilakukan jika bank menuntut untuk membayar balik keseluruhan pinjaman sekaligus

Jika peminjam-penghutang tidak mengambil apa-apa langkah untuk membetulkan keadaan dengan kelewatan, terdapat hanya satu prospek - bank akan mengemukakan permintaan untuk pembayaran penuh keseluruhan pinjaman, termasuk faedah dan penalti. Pemiutang mempunyai hak ini sekiranya berlaku kelewatan melebihi bilangan hari yang dibenarkan. Biasanya tempoh ini dinyatakan dalam kontrak, tetapi sebaliknya bank hanya akan merujuk kepada pelanggaran syarat yang ketara.

Permintaan awal untuk pembayaran balik penuh pinjaman datang dalam bentuk SMS, surat atau panggilan telefon. Tuntutan sedemikian tidak rasmi - tuntutan bertulis mesti dikemukakan. Kegagalan untuk bertindak balas terhadapnya membawa kepada penglibatan pemungut hutang, atau segera ke mahkamah.

Perkara yang perlu dilakukan dalam situasi seperti ini:

- Pada mulanya, anda perlu memastikan kesahihan dan kesahihan keperluan. Pengumpul tidak boleh membentangkannya bagi pihak mereka sendiri. Hanya bank atau pemiutang lain boleh memohon sekiranya berlaku penjualan hutang. Kesahihan keperluan dinilai mengikut syarat perjanjian pinjaman dan situasi sebenar dengan pinjaman. Alasannya ditunjukkan dalam tuntutan.

- Aduan mesti dijawab dengan cara yang sama rasmi. Sebagai tindak balas, peminjam sama ada bersetuju dengan keperluan atau tidak. Oleh kerana tuntutan sedemikian sering merupakan formaliti, yang sebahagian besarnya direka untuk memberi kesan psikologi kepada penghutang, apabila menyediakan jawapan, anda boleh mengenali hutang utama dan tidak bersetuju dengan penalti. Sekiranya tidak mungkin untuk membayar balik pinjaman, anda mesti menyatakan secara langsung perkara ini, menunjukkan masalah kewangan dan material, merujuk kepada alasan yang sah, menunjukkan kesediaan anda untuk membayar dan meminta penstrukturan semula hutang.

- Jika peminjam mempunyai rancangan sendiri untuk menyelesaikan masalah kewangan, dia perlu mencadangkannya kepada bank. Di sini anda boleh menyediakan kedua-dua program penstrukturan semula atau pembiayaan semula, dan merumuskan permintaan untuk menyemak syarat pinjaman, contohnya, kadar faedah, syarat pinjaman, jadual pembayaran, dsb.

Apa yang bank boleh buat? Bank mempunyai sistem yang berbeza untuk bekerja dengan peminjam dan penghutang. Ciri-ciri individu syarat pinjaman juga diambil kira. Ada yang cukup cepat menyediakan bahan dan pergi ke mahkamah, ada yang menunggu sedikit masa untuk reaksi dan tindakan peminjam. Dalam kebanyakan kes, bank masih memberikan tempoh tertentu kepada penghutang untuk menyelesaikan masalah dengan pinjaman. Tetapi jika peminjam menyembunyikan dan mengabaikan permintaan, mahkamah adalah prosedur yang tidak dapat dielakkan.

Dalam keadaan kewangan yang sangat sukar, dengan objektif ketidakmungkinan walaupun sebahagiannya membayar pinjaman, kedudukan berfaedah penghutang adalah menunggu untuk perbicaraan. Anda hanya perlu memantau keadaan dengan berhati-hati untuk bertindak balas dengan cepat kepada tindakan bank. Tugasnya adalah untuk membawa proses kutipan ke perbicaraan sepenuhnya mengikut cara prosiding tuntutan. Sudah di sini isu-isu mengurangkan penalti, menentukan saiz tuntutan, menetapkan prosedur dan kaedah untuk pelaksanaannya diselesaikan dengan berkesan.

Jika pelanggan tidak membayar hutangnya selama beberapa bulan dan tidak mematuhi penalti, maka bank boleh memindahkan perkara itu kepada pengumpul. Ini adalah orang dan bahkan seluruh syarikat yang terlibat dalam kutipan hutang. Pada mulanya, mereka akan menelefon setiap hari dan mengingatkan anda tentang hutang. Ancaman utama mereka ialah anda akan mendapat jumlah hutang yang lebih besar. Tetapi tidak perlu takut. Mengikut undang-undang, mereka bukan wakil perkhidmatan awam dan tidak mempunyai hak untuk menelefon atau datang ke rumah anda. Jika pengumpul tidak memberi anda rehat, maka anda perlu menghubungi Rospotrebnadzor atau organisasi anti-pengumpulan.

Jika pelanggan tidak membayar hutangnya selama beberapa bulan dan tidak mematuhi penalti, maka bank boleh memindahkan perkara itu kepada pengumpul. Ini adalah orang dan bahkan seluruh syarikat yang terlibat dalam kutipan hutang. Pada mulanya, mereka akan menelefon setiap hari dan mengingatkan anda tentang hutang. Ancaman utama mereka ialah anda akan mendapat jumlah hutang yang lebih besar. Tetapi tidak perlu takut. Mengikut undang-undang, mereka bukan wakil perkhidmatan awam dan tidak mempunyai hak untuk menelefon atau datang ke rumah anda. Jika pengumpul tidak memberi anda rehat, maka anda perlu menghubungi Rospotrebnadzor atau organisasi anti-pengumpulan.

Cara kedua untuk menghapuskan hutang daripada peminjam adalah dengan menjual hartanya. Jika, semasa membuat pinjaman, anda mencagarkan rumah atau kereta, maka ia akan diambil oleh bank dan dijual untuk jumlah yang pelanggan berhutang kepada bank bersama dengan penalti terakru. Ia akan menjadi sukar untuk melakukan apa-apa dalam keadaan sedemikian.

Satu pilihan untuk menyelesaikan masalah ini ialah pergi ke mahkamah. Dalam tempoh yang panjang, prosiding mungkin mengurangkan jumlah denda, tetapi perbezaannya tidak terlalu besar. Dan tidak setiap mahkamah akan berpihak kepada penghutang, terutamanya jika dia mempunyai sejarah kredit yang buruk.

Cara terbaik untuk menyelesaikan situasi ini adalah dengan segera menghubungi pejabat pusat bank anda atau pengurus akaun peribadi anda.

Ketidakstabilan ekonomi di negara ini diketahui oleh pekerja bank, yang dalam kebanyakan kes setia pada "cuti kredit" tertentu.

Jika anda masih menghadapi masalah dengan tunggakan pinjaman anda, dan bank anda tidak mahu berjumpa dengan anda, maka peguam dalam talian kami akan menasihati anda secara percuma mengenai tindakan selanjutnya yang perlu anda ambil dengan segera.

Ramai orang Rusia, yang menerima pinjaman daripada bank, tidak memberi perhatian kepada klausa tersebut dalam perjanjian pinjaman sebagai penalti sekiranya lewat pembayaran balik pinjaman. Dan ketidakpedulian ini mengakibatkan perbelanjaan tambahan semasa pembayaran seterusnya di bank, apabila anda dikehendaki membayar jumlah yang merupakan susunan magnitud yang lebih tinggi daripada yang ditunjukkan dalam jadual. Bank adalah organisasi yang menguntungkan, jadi anda perlu membayar walaupun kelewatan yang sedikit. Sejauh mana sekatan sedemikian adalah sah, cara denda dikira, dan bagaimana ia boleh dielakkan, anda akan belajar dalam bahan ini.

Kesahan bank mengenakan penalti

Kelewatan berlaku kerana ketidakpatuhan jadual pembayaran, jadi walaupun satu hari kelewatan dalam membayar pembayaran seterusnya akan dikenakan penalti. Kanun Sivil Persekutuan Rusia (selepas ini dirujuk sebagai Kanun Sivil) menentukan prosedur untuk pembentukan akruan tersebut dalam bentuk:

— Penalti, yang dikira untuk setiap hari pembayaran tidak dibayar. Kadangkala jumlah ini mungkin melebihi jumlah tertunggak.

— Denda, yang dikenakan dalam bentuk sekatan sekali atau untuk setiap fakta kelewatan.

Seperti yang dinyatakan sebelum ini, jika jumlah penalti lebih besar daripada kelewatan, maka di mahkamah anda sentiasa boleh menuntut pengurangan atau penolakan sepenuhnya untuk membayar jumlah denda. Kaedah sedemikian digunakan secara meluas dalam amalan kehakiman Rusia.

Jenis denda bank

Terdapat empat jenis denda utama:

— jumlah denda tetap dalam rubel;

— penalti dalam bentuk faedah harian bagi setiap hari tidak membayar balik hutang;

— jumlah denda dengan jumlah kumulatif;

- peratusan tetap penalti ke atas baki pinjaman, yang juga boleh diakru sebagai bayaran sekali atau untuk setiap hari kelewatan.

Kebanyakan bank menggabungkan pilihan sekatan ini mengikut budi bicara mereka, contohnya, mengenakan penalti harian dan jumlah tetap untuk setiap bulan tidak membayar balik pinjaman.

Tahap denda di bank

Mari kita pertimbangkan jumlah penalti menggunakan contoh bank terbesar di Persekutuan Rusia

1. VTB-24

Bank mengenakan penalti sebanyak 0.6% untuk setiap hari kelewatan. Dan sudah pada hari ketiga pelanggaran perjanjian pinjaman, jabatan undang-undang institusi boleh menyediakan surat pemberitahuan yang sepadan kepada peminjam, seperti yang dinyatakan dalam perjanjian.

2. Sberbank Rusia

Di bank ini penalti adalah kurang sedikit - 0.5% daripada jumlah yang tidak boleh dikembalikan. Jika anda tidak mematuhi jadual pembayaran untuk pinjaman ekspres, maka anda harus bersedia untuk jumlah yang lebih besar - dari 6 hingga 9% sehari. Jika pelanggan tidak menyelesaikan isu membayar balik hutang, bank mengenakan denda 300 - 500 rubel, bergantung kepada pinjaman.

Jika peminjam tidak membayar balik hutangnya dalam tempoh sebulan, bank boleh menuntut pembayaran balik penuh pinjaman lebih awal daripada jadual. Dan selepas 90 hari kelewatan, kes kredit dipindahkan kepada pengumpul atau ke mahkamah.

3. Bank Kredit Rumah

Institusi ini telah menyimpang daripada syarat standard dan mengenakan denda bergantung pada bilangan hari kelewatan:

- pada hari ke-15 tidak membayar hutang, denda 300 rubel;

— pada hari ke-25 bank menambah 500 rubel kepada jumlah sebelumnya;

- pada hari ke-35 - 800 rubel lagi.

- pada hari ke-60 dan dalam semua bulan berikutnya - 800 rubel.

4. Alfa-Bank

Bagi pinjaman bercagar terdapat penalti sebanyak 1% sehari daripada jumlah tidak membayar balik hutang, dan untuk pinjaman pengguna - 2%.

5. Bank Standard Rusia

Untuk organisasi ini, kekerapan kelewatan dan kekerapannya (iaitu pesanan) adalah penting:

— untuk pelanggaran pertama anda akan membayar 300 rubel;

- untuk yang kedua - 500 rubel;

- ketiga dan keempat - 1000 dan 2000 rubel, masing-masing.

Tetapi wang tersebut mungkin dicaj kepada anda jika anda tertunggak pada pembayaran pinjaman anda melebihi tiga hari.

Terdapat kelewatan: tindakan bank

Setiap minggu, bank mesti menghantar maklumat tentang pembayaran tertunggak pelanggan mereka kepada BKI. Dan jika pada masa pemindahan data anda mempunyai hutang tertunggak, ia akan direkodkan di Biro. Oleh itu, akibatnya, pelanggan menerima bukan sahaja penalti atau denda yang mesti dibayarnya, tetapi juga "noda" pada sejarah kreditnya.

Akhirnya, selepas dua atau tiga bulan, semua pinjaman berakhir di firma kutipan, tetapi sebelum melakukan ini, bank cuba membayar balik pinjaman mereka sendiri, iaitu:

Hantar mesej SMS kepada pelanggan tentang pembayaran tertunggak;

Tulis surat kepada alamat kediaman yang sah dan sebenar;

Mereka memanggil peminjam dari hari kedua tidak membayar balik hutang dengan permintaan untuk menutup pinjaman, bertanya tentang sebab-sebab tindakan sedemikian di pihak pelanggan;

Adalah disyorkan untuk mengadakan mesyuarat di bank.

Bagaimana untuk mengurangkan denda anda kepada bank

Anda boleh cuba mengurangkan jumlah penalti bukan sahaja di mahkamah, tetapi juga dengan kebenaran organisasi itu sendiri. Anda menulis kenyataan bahawa anda bercadang untuk membayar keseluruhan jumlah tertunggak dan meminta untuk mengeluarkan keseluruhan jumlah penalti dan denda tambahan. Sebagai peraturan, bank bersetuju dengan syarat sedemikian.

Di mahkamah, anda boleh cuba mengubah jumlah sekatan bank dan prosedur untuk membayar hutang: pertama jumlah pinjaman, faedah, dan hanya kemudian jumlah penalti.

Jika kelewatan anda disebabkan oleh isu teknikal, i.e. Jika anda membuat pembayaran melalui terminal, tetapi ia telah dikreditkan beberapa hari kemudian, maka dalam kes ini anda boleh menuntut bank menghapuskan penalti pada sifar. Untuk melakukan ini, anda juga mengisi permohonan untuk ketua jabatan, menerangkan keadaan semasa dan melampirkan salinan resit untuk pembayaran.

Ingat jumlah penalti dan denda yang dinyatakan dalam kontrak anda, cuba patuhi jadual, dan lebih baik lagi, bayar terlebih dahulu. Petua mudah sebegini akan membantu anda mengelakkan sejumlah besar lebihan pembayaran dalam bentuk sekatan bank kerana lewat membayar balik pinjaman.

Dengan membuat pinjaman, peminjam mengharapkan pembayaran balik tepat pada masanya. Situasi kehidupan yang tidak dijangka boleh membuang anda daripada kebiasaan biasa anda, dan seseorang menyedari dengan ngeri berlakunya pinjaman tertunggak, tidak tahu apa yang perlu dilakukan dalam situasi ini. Perkara utama bukanlah untuk membuat panik dan menganalisis semua pilihan yang mungkin. Pasti akan ada jalan keluar!

Sudah tentu mana-mana peminjam yang mempunyai masalah di tempat kerja, rumah mereka terbakar, atau seseorang dalam keluarga mereka menjadi sakit teruk dan memerlukan rawatan yang mahal boleh menjadi muflis. Oleh itu, jika semuanya baik-baik saja hari ini, dan seseorang benar-benar yakin dengan keupayaan kewangannya, maka dia boleh membuat pinjaman, tetapi sekiranya berlaku, anda harus mengetahui apa kelewatan dan apa yang mengancamnya.

Bank peminjam memahami hutang tertunggak sebagai jumlah tertentu yang tidak dibayar oleh peminjam kepada pemberi pinjaman tepat pada masanya. Sebagai peraturan, selepas tarikh akhir pembayaran yang ditetapkan, penalti dan denda dikenakan secara automatik. Bank menetapkan dan menetapkan jumlah terlebih dahulu dalam perjanjian, yang dinasihatkan untuk mengkaji secara terperinci semasa menandatangani. Kemudian bank memfailkan tuntutan dengan mahkamah untuk kredit tertunggak, dan peminjam mempunyai soalan yang munasabah - apa yang perlu dilakukan.

Sebagai peraturan, orang yang menghadapi sistem perbankan buat kali pertama mula panik dan bersembunyi daripada pekerja bank dan tidak menjawab amaran dan panggilan bertulis. Tingkah laku ini sangat tidak diingini, semua ini hanya akan memburukkan keadaan keseluruhan, dan bank akan mempunyai alasan untuk tidak mempercayai pelanggan dan menjadi lebih keras dengannya.

Walau apa pun, peminjam perlu mengekalkan hubungan mesra dengan bank dan bersetuju dengan penyelesaian bersama untuk masalah itu. Pertama sekali, anda perlu memahami perkara yang mungkin berlaku dan bagaimana peminjam lain mencari jalan keluar.

Secara konvensional, semua hutang kepada bank dibahagikan kepada jenis tertentu yang termasuk di bawah klasifikasi tempoh tertunggak. Bergantung pada betapa sukarnya masalah itu, bank mungkin menawarkan jalan keluarnya sendiri daripada situasi semasa.

Tidak lebih daripada sebulan tertunggak

Hutang yang paling mudah dan agak tidak berbahaya bagi peminjam dianggap sebagai hutang yang tempohnya tidak melebihi satu bulan. Dalam tempoh ini, biasanya bank sendiri secara sistematik menghubungi pelanggan, menghantar surat yang sesuai tentang keperluan untuk membayar balik tunggakan pinjaman yang tertunggak, atau menawarkan untuk datang ke cawangan secara peribadi.

Apabila pelanggan berjaya membetulkan keadaan semasa secepat mungkin, salah faham ini mungkin tidak menjejaskan sejarah kredit, dan pada masa hadapan permohonan pinjaman daripada bank ini akan dipertimbangkan secara positif. Walau bagaimanapun, penalti yang diperuntukkan dalam kontrak dikenakan, dan untuk hari kelewatan terdapat penalti. Secara umum, jumlahnya, sudah tentu, kecil, tetapi hakikatnya sendiri sudah tidak menyenangkan, kerana bank mengambil pelanggan sedemikian di bawah kawalannya.

Untuk menyelesaikan masalah itu, cukup untuk pergi ke bank dan tulis penyata mengenai tarikh akhir yang mungkin untuk membayar balik hutang. Tarikh pembayaran mestilah khusus. Ia dipilih berdasarkan keupayaan pelanggan, dengan mengambil kira sebab yang membawa kepada masalah ini. Jumlah pembayaran dinyatakan dengan jelas; jika terdapat hutang yang besar, pembayaran separa boleh dilakukan, tetapi hanya dengan bukti dokumen mengenai ketidakmampuan bayar sementara peminjam.

Dalam keadaan sedemikian, pada dasarnya semua bank bertemu pelanggan mereka separuh jalan, sebarang masalah diselesaikan dengan mengambil kira kepentingan kedua-dua pihak, perkara utama adalah tidak menyembunyikan dan menyediakan dokumen sokongan.

Hutang sehingga tiga bulan termasuk

Agak sukar untuk menangani hutang pinjaman jika tempoh tidak membayar adalah tiga bulan. Dalam keadaan sedemikian, adalah yang terbaik untuk membayar sebahagian hutang, sekurang-kurangnya dalam jumlah yang kecil. Hakikatnya ialah di bank ini diperuntukkan oleh undang-undang. Sekiranya pekerja sehingga kini tidak dapat menghubungi peminjam dan mencari penyelesaian bersama untuk masalah tersebut, maka mereka mungkin akan mencari hubungan dengan penjamin, saudara mara dan memfailkan permohonan untuk mendapatkan semula di mahkamah.

Apabila jumlah hutang meningkat secara mendadak dan mencapai setengah juta rubel, maka litigasi tidak dapat dielakkan. Sikap cuai terhadap kewajipan boleh menyebabkan bank memfailkan tuntutan mahkamah, yang seterusnya, akan menganggap perlu untuk merampas beberapa harta atau menawarkan untuk menjualnya dan membayar pinjaman.

Sekiranya syarikat mengalihkan pembayaran balik pinjaman ke bahu penjamin, maka ini adalah pilihan terburuk bagi peminjam: bukan sahaja "hukuman" kewangan orang yang pernah membantunya, tetapi juga merosakkan hubungan peribadi. Di samping itu, apabila penjamin membayar hutang, mereka mempunyai hak untuk menyaman peminjam untuk mendapatkan semula dana yang dibayar dan kos guaman.

Dalam kes ini, untuk tidak memburukkan lagi keadaan, pelanggan mesti melaporkan kesolvenannya secara berkala. Dialog dengan bank akan membolehkan anda bukan sahaja untuk mendapatkan masa, tetapi juga untuk mencapai persetujuan.

Sekiranya terdapat kemungkinan 100% untuk membayar balik baki jumlah asal yang dipinjam, iaitu hutang pokok, peminjam mungkin mempunyai penalti dikurangkan atau dibatalkan. Faedah akan dikira semula, pinjaman itu sendiri kemungkinan besar akan dilanjutkan untuk tempoh tertentu, dan sewajarnya, bayaran bulanan juga akan dikurangkan dengan ketara.

Apakah yang ditawarkan oleh bank?

Selalunya dalam kes sedemikian, bank menawarkan untuk menstruktur semula pinjaman tertunggak. Ini bermakna bukan sahaja syarat, tetapi juga jumlah pembayaran berubah. Adalah mungkin untuk menghapus kira hutang separa atau pertukaran cetek untuk jenis harta tertentu. Tetapi prosedur sedemikian dianggap benar hanya jika peminjam telah mengalami perubahan khusus dalam keadaan hidup, sekali lagi disahkan bukan sahaja oleh permohonan pemohon, tetapi juga oleh dokumentasi yang berkaitan.

Adalah penting bahawa pelanggan tidak pernah disenaraihitamkan sebelum ini dan sejarah kreditnya adalah positif. Jika tidak, pinjaman mungkin dinafikan. Proses penyusunan semula itu sendiri harus dilihat secara positif, kerana ia hanya berdasarkan minat dan kebolehan pelanggan untuk membayar balik hutang, yang tidak menjejaskan sejarah peminjam secara negatif.

Lima bulan tertunggak

Apabila peminjam berjaya kekal sebagai penghutang kepada bank selama lima bulan, maka, nampaknya, dia sentiasa bekerjasama dengan bank dan mencari cara bersama untuk menyelesaikan keadaan. Bank sentiasa berlembut terhadap pelanggan sedemikian dan membuat segala macam konsesi, membolehkan mereka membayar pinjaman berdasarkan sumber yang mungkin. Biasanya, dalam tempoh yang begitu lama, penghutang dengan jelas menilai masalah dan, cuba mencari jalan keluar, mencari peluang untuk memperbaiki keadaan kewangan mereka dan mula membuat pembayaran sekurang-kurangnya dalam jumlah minimum.

Dalam situasi sedemikian, perkara utama adalah untuk tidak tersesat: datang ke bank pada jemputan pertama, sediakan dokumen yang diperlukan, tulis permohonan untuk melanjutkan penangguhan, dan pekerja institusi kewangan akan sentiasa bertemu anda separuh jalan. Jika tidak, pinjaman sedemikian akan berakhir dengan kegagalan.

Enam bulan tertunggak atas pinjaman

Apabila pinjaman tertunggak selama lebih daripada enam bulan, tetapi peminjam telah "aktif" dan telah berhubung rapat dengan bank sepanjang tempoh tersebut, tiada apa yang perlu ditakuti. Peringatan tentang hutang akan terus datang dari bank - ini adalah formaliti biasa. Anda masih perlu membayar balik sebahagian pinjaman, mengekalkan dokumentasi yang berkaitan dan memberikan pengesahan bertulis kesolvenan anda. Memahami bahaya kelewatan, cuba tutupnya secepat mungkin.

Apabila masalah itu diselesaikan, walaupun perlahan-lahan, bank membuat konsesi dalam kes ini juga. Perkara utama ialah peminjam tidak kehilangan maklumat tentang pekerja, dengan siapa rundingan dijalankan, dan dokumen yang disediakan oleh bank.

Tertunggak - setahun: apa yang perlu dilakukan

Ia lebih sukar dengan hutang jangka panjang. sebagai contoh, anda perlu membunyikan penggera apabila pinjaman tertunggak selama setahun atau lebih. Apa yang perlu dilakukan dalam kes ini tidak selalu jelas. Sebagai peraturan, ramai yang mula panik dan bersembunyi daripada wakil-wakil organisasi perbankan, tidak berfikir sama sekali bahawa mereka hanya memburukkan keadaan mereka sendiri.

Dalam kes ini, hutang pinjaman tidak akan hilang, ia berkembang pesat, dan bank sedang menyediakan dokumentasi yang diperlukan untuk pelanggan di mahkamah. Ini berlaku lebih baik. Ia lebih teruk apabila bank "memindahkan" hutang kepada pemungut, dan kemudian masalahnya menjadi hampir tidak terurus.

Oleh itu, kita perlu menghubungi dan cuba menyelesaikan semuanya dengan aman. Jika tidak, sukar untuk mengatakan apa komunikasi dengan pengumpul akan membawa kepada. Cara bercakap mereka keras dan sikap mereka tidak mengalah. Sukar untuk mengatakan bagaimana untuk berkelakuan dan apa yang perlu dilakukan jika bank telah melibatkan perkhidmatan sedemikian dalam "menghapuskan" hutang. Apabila berhubung dengan mereka, anda mesti ingat bahawa penyelesaian yang ditemui akan menyelesaikan masalah yang memihak kepada peminjam. Perkara utama ialah jangan terus terbiar dan ambil beberapa langkah untuk mengubah keadaan kewangan anda.

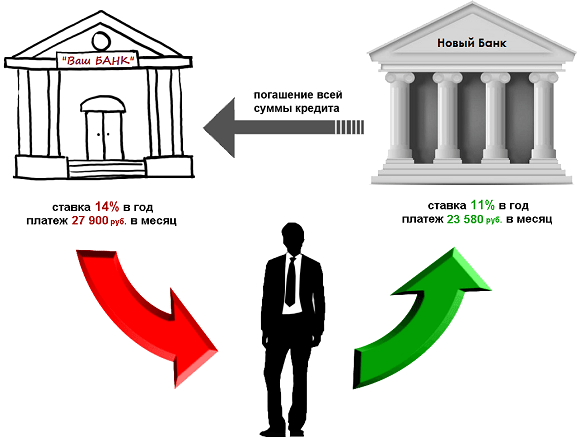

Pembiayaan semula pinjaman - cara cepat keluar dari keadaan

Apabila tempoh hutang dilanjutkan, faedah hanya meningkat, tetapi hutang itu sendiri tidak berkurangan. Jika anda tidak pasti apa yang perlu dilakukan, anda harus mempertimbangkan pembiayaan semula. Intinya ialah peminjam boleh mengambil satu lagi untuk membayar balik pinjaman ini dan menampung yang pertama. Dalam kes ini, anda boleh menemui keadaan yang lebih setia dan lembut. Anda harus mendapatkan bantuan daripada bank lain dan dari bank yang sama di mana pinjaman dibuat.

Jika keputusannya positif, peminjam mendapat manfaat yang besar. Pinjaman bank baru membolehkan anda menangguhkan masa. Jika anda berjaya memilih pilihan ini, maka adalah mungkin untuk mengurangkan kadar faedah. Perkara yang paling penting ialah pemberi pinjaman akan "tertinggal" daripada peminjam untuk seketika. Walaupun dia mempunyai beberapa hutang kredit, kini hanya ada satu. Ini adalah pilihan terbaik dalam keadaan sedemikian.

Bank mana yang akan membiayai semula pinjaman?

Prosedur ini sangat biasa, dan pada dasarnya semua bank besar bersetuju dengannya. Anda boleh melengkapkan prosedur yang sama dan membayar balik pinjaman "menegangkan" di Sberbank of Russia, VTB 24. Perkhidmatan ini disediakan oleh Rosselkhozbank, Uniastrum Bank, B&N Bank dan banyak organisasi lain. Pinjaman baru segera dipindahkan ke bank di mana hutang itu ditanggung; dana yang tinggal dikeluarkan kepada pelanggan dan boleh dibelanjakan mengikut budi bicaranya.

Walau bagaimanapun, kita harus ingat bahawa pinjaman baru tidak menyelesaikan masalah secara keseluruhan, tetapi hanya sedikit mengurangkan keadaan. Jika hutang terus timbul, segala kesulitan akan timbul semula. Sejarah yang jelas rosak akan memburukkan lagi masalah peminjam.

Anda juga perlu memahami bahawa syarat baharu mungkin tidak selalunya bermanfaat. Untuk tidak mewujudkan situasi yang lebih sukar, adalah lebih baik untuk menghubungi beberapa institusi kewangan lain. Berhati-hati apabila membuat pinjaman baru, kerana hari ini mudah untuk berhadapan dengan penipu yang menawarkan pinjaman segera dalam talian pada kadar faedah yang luar biasa, menggali peminjam ke dalam lubang hutang yang semakin dalam...

Anda boleh cuba meminjam semula daripada seseorang, membayar bank sekurang-kurangnya bahagian utama hutang. Kemudian keseluruhan prosedur untuk peminjam akan berubah secara dramatik, akan ada peluang untuk menetapkan sesuatu, menangguhkan masa, atau menjual semula sesuatu.

Tidak salah dengan pinjaman bank. Tetapi sebelum anda membuat pinjaman, anda perlu menimbang dengan jelas keadaan kewangan anda sendiri. Pertimbangkan bukan sahaja keadaan kewangan semasa anda, tetapi juga lihat sedikit ke hadapan, cuba ambil kira keadaan ekonomi negara dan fikirkan bagaimana ini boleh memberi kesan kepada semua orang secara khusus! Sama ada seseorang itu boleh membayar jumlah tersebut esok dan membayar balik pinjaman tepat pada masanya terpulang kepada orang itu untuk membuat keputusan. Selalunya orang "memandu" diri mereka ke dalam situasi tanpa harapan, hanya sekali tersalah menilai kekuatan mereka sendiri dan memperindah keupayaan mereka. Sekiranya anda mempunyai tunggakan pinjaman anda, jawab soalan "apa yang perlu dilakukan" dan "apa yang perlu dilakukan", berpandukan pengetahuan yang diperoleh dalam artikel, untuk keluar dari situasi semasa tanpa sebarang masalah.

Apabila membuat perjanjian pinjaman dengan institusi perbankan, adalah perlu untuk mengambil pendekatan yang seimbang untuk pembayaran balik obligasi hutang. Tetapi keadaan hidup sering memaksa peminjam untuk berkelakuan luar biasa dalam situasi tertentu, mengakibatkan hutang kepada bank.

Pelanggan tidak dapat membayar balik pinjaman dalam tempoh 2 bulan, tindakan bank

Pada peringkat pertama pembayaran lewat atas pinjaman, bank mula menghantar mesej SMS. Kakitangan institusi kewangan berkomunikasi dengan sopan dan bijaksana dengan pelanggan, cuba mengingatkan mereka tentang hutang yang telah timbul. Tempoh hutang dalam kes ini adalah sehingga 1 bulan.

Pada masa yang sama, denda dan penalti mula terakru pada akaun peribadi anda (mungkin sehingga 2% setiap hari), akibatnya walaupun hutang kecil bertukar menjadi jumlah yang kemas.

- pengurus peribadi jabatan dengan hutang tertunggak;

- perkhidmatan keselamatan;

- pekerja lain.

Semua orang ini tidak akan tahu tentang perbualan anda sebelum ini dengan syarikat itu. Anda perlu menjelaskan kepada setiap orang secara berasingan, yang mempunyai kesan menjengkelkan pada jiwa peminjam.

Selepas 2 bulan tertunggak pinjaman

Pengabaian permintaan bank semasa kelewatan 2 bulan akan menyebabkan surat mula sampai ke alamat rumah anda. Sifat penulisan pada mulanya akan setia, tetapi selepas itu, bentuk maklumat yang lebih agresif mungkin diterima, termasuk panggilan telefon. Bank akan mula mengancam tindakan pengumpul, dan orang-orang ini tidak akan berdiri di majlis.

Profesional yang berpengalaman boleh menjadi mimpi ngeri berterusan anda dengan mudah dengan melakukan operasi berikut:

- menghantar pemberitahuan SMS, surat, panggilan telefon;

- memberikan pengaruh psikologi kepada saudara-mara, rakan dan rakan sekerja;

- menganjurkan lawatan peribadi kepada peminjam.

Mengikut undang-undang, pengumpul tidak boleh mengancam atau memberi tekanan kepada seseorang, tetapi dalam praktiknya, selalunya semuanya berlaku sedikit berbeza. Jika anda mendapati diri anda berada dalam situasi sedemikian, anda perlu mengetahui hak anda dan boleh menggunakannya. Jika perlu, anda harus menghubungi pihak berkuasa yang berkaitan (polis, pejabat pendakwa, jawatankuasa penyiasatan, Roskomnadzor, organisasi anti-pengumpulan atau Bank Pusat).

Peringkat terakhir hutang

Peringkat yang paling dahsyat tidak membayar balik dana kepada bank dianggap sebagai percubaan. Prosedur ini menunjukkan bahawa institusi kredit tidak lagi mahu bekerjasama dengan anda dan membuat konsesi yang mungkin (menyediakan penangguhan pembayaran baki pinjaman, penstrukturan semula hutang, pemanjangan pinjaman dengan pengurangan pembayaran bulanan, merangka jadual pembayaran individu, pembatalan semua penalti tertakluk kepada bayaran balik hutang pokok sekali gus).

Dalam kebanyakan kes, bank memenangi kes itu, dan selepas itu, anda akan menghadapi pengasingan atau rampasan harta. Sejarah kredit peminjam akan menjadi rosak, dan ia akan menjadi sangat sukar untuk memulihkan reputasi positif.

Dengan menentang undang-undang, isu anda akan diuruskan oleh agensi penguatkuasaan undang-undang, yang akan mula menjalankan kerja yang diberikan kepada mereka dengan tegas.

serupa